با اتمام جنگ در سال های انتهایی دهه 60 و روند رو به رشد اقتصادی در دهه 70، بسیاری از افراد و نهادهای حاضر در حلقه های نزدیک به حاکمیت، که تا چندی پیش قدرت را در حضور پررنگ و مدیریت نهادهای نظامی می دانستند، متوجه شدند که شرایط تغییر کرده و می بایست از قدرتشان برای جذب منابع مالی و ساختن امپراتوری هایشان بهره مند شوند . حالا هر شخص، نهاد نظامی و قضایی برای خود بانکی داشت تا سرمایه های مردم را تبدیل به وام های کلان برای خودشان و نزدیکانشان کنند. با سود ماهانه بالاتر، پول بیشتری از مردم جذب کردند تا سر و سامانی به زندگی های ساده خود دهند.

به گزارش بورسنیوز؛ در گزارش هفته گذشته چهارشنبههای داغ، به بررسی برخی از دلایل چگونگی به ابتذال کشیدهشدن صنعت بانکداری کشور، پرداختیم.

از قدرت بیچون و چرای بانکها گفتیم و یادآوری کردیم که کار به جایی رسیده که مافیای شکلگرفته در نظام بانکی کشور، نه به اخطارهای مقام معظم رهبری گوش میدهند، نه سخنان مراجع تقلید برایشان اهمیت دارد، نه قوانین وضع شده دولتی (نظیر قوانین رفع موانع تولید و رقابتپذیری) جلودارشان است و نه حتی بانک مرکزی را به رسمیت میشناسند.

در این گزارش عنوان شد که چگونه در دهه ۱۳۸۰، بسیاری از نهادهای نظامی و حاکمیتی، توانستند از ضعف یا نبود مدیران شایسته در بانک مرکزی کشور سوء استفاده کنند و با تاسیس انواع و اقسام بانک ها، هزاران هزار میلیارد تومان پول و سرمایههای مردم را به اشکال مختلف و به نفع خودیها از چرخه بانکها خارج کنند.

همچنین اشاره شد که پس از گذشت زمان کمی از تأسیس چنین بانکهایی، ماهیت به وجود آمدنشان بر همگان آشکار شود. وامهایی که به اشخاصی معلومالحال پرداخت میشد و پس گرفته نمیشد. وامهای کمبهرهای که به دوستان و آشنایان میدادند و پولهایی که بابت خرید ملکهایی با چند برابر قیمت از رفقا و خودیها پرداخت میشد. هزارانهزار میلیاردتومانی که روزانه از بانکهای تازهتأسیس خارج میشد و هرگز هم برنمیگشت.

بخش دوم

برخی بانکها هم " امپراتور "ساختند و هم " امپراتوری "

اما همه بانکها سیاست پرداخت وجوه مشکوک، بلاعوض، با بهره پایین به افراد نزدیک را انتخاب نکردند. برخی بانکها بهجای پرداخت وجوه سنگین، خروج و اتلاف مبالغ چشمگیری از منابع جذب شده از مردم، سرمایههای کلانی را صرف پایهگذاری امپراتوریهای خود کردند.

مثلاً قرار بود، بانکها تأسیس شوند تا با ایفای نقش واسطهگری مالی، پول و سرمایه را از مردم دریافت و تجمیع کنند و آنها را در قالب تسهیلات به تولیدکنندگان و فعالین اقتصادی واقعی پرداخت نمایند.

بااینوجود چند بانک تصمیم گرفتند تا از بلوا و بشوی سیاسی و اقتصادی کشور و همچنین بیلیاقتی و ضعف نهادهای نظارتی نظیر بانک مرکزی نهایت استفاده را ببرند.

این بانکها، پولها را از مردم جذب کردند؛ اما بهجای پرداخت به تولیدکنندگان و فعالان اقتصادی، سرمایهگذاریهای کلانی در صنایع مختلف و پولهای هنگفتی را در اختیار شرکتهای بازرگانی و نه تولیدی قرار دادند. این همان چیزیست که امروز با نام "بنگاهداری بانکها" میشناسید.

بهعنوان نمونه، جناب انصاری (بسازوبفروش سابق) از فرصت به وجود آمده در بانک آینده استفاده کرد و دهها و شاید صدها هزار میلیارد تومان سرمایههای جذب شده از مردم را صرف ساخت متروکهای به نام "ایران مال" کرد. احتمالاً نیاز به یادآوری نیست که زیان انباشته بانک آینده بهواسطه اتخاذ چنین سیاستهای غلطی از سوی جناب انصاری به مرز ۳۰۰ هزار میلیارد تومان رسیده است.

جناب قاسمی در بانک پاسارگاد نیز، سیاستهای خود را از ابتدای تأسیس بانک، بر اساس بنگاهداری (و یا به قول خودشان بنگاه سازی) و ورود به صنایع و حوزههای مختلف اقتصادی بنا نهاد.

(البته ازآنجاکه خودمان به قدرت بانکها واقفیم، گزارش خود را در حد تلاش مستند ارائه خواهیم کرد تا حداقل مشکلی برایمان پیش نیاید)

چرا همه مخالف بنگاهداری بانکها هستند؟ بنگاهداری بانکها چه لطماتی بهنظام اقتصادی کشور میزند؟

متأسفانه، در سالهای اخیر بنگاهداری بانکها به یکی از معضلات اصلی نظام بانکی و اقتصادی کشور تبدیل شده است. سهام و مدیریت بسیاری از شرکتها و طرحهای بزرگ کشور در اختیار بانکها قرار گرفته است و ظاهراً راه خلاصی هم برای این اتفاق وجود ندارد.

در شرایطی که بنگاهداری بانکها در تمام کشورهای دنیا (البته بهغیراز برخی کشورهای آفریقایی و چند کشور دوست و برادر) تخلفی آشکار در نظام بانکی محسوب میگردد، بانکهای کشور، بخش عمدهای از سرمایههای جذب شده مردم را در اختیار زیرمجموعههای خود قرار میدهند تا به این شکل زمینهساز بروز فساد و اعطای رانتی بزرگ به آنها شوند.

از طرفی، سایر شرکتهای غیرمرتبط به بانکها که از چنین رانتها و منابعی محروماند، ناچار به تأمین مالی با نرخهای بالاتر و واگذار کردن رقابت به شرکتهای زیر مجموعه بانکها میگردند.

متأسفانه، مشکلات به اینجا ختم نمیشود، چرا که هر پمپاژ پولی توسط بانکها، منجر به تورم در بازارهای مختلف میشود. اگر پول بانکها توسط زیرمجموعههایش به سمت ساختوساز برود، قیمت املاک را بالا میبرد، به سمت سرمایهگذاری در بازارهای زودبازده نظیر دلار و سکه برود، آن بازارها و کلیت اقتصاد را تحتالشعاع قرار میدهد.

اصولاً بنگاهداری بانکها در ایران چگونه به وجود آمده است؟

۱- بنگاهداری بانکها ناشی از تحمیل طرحهای اجباری:

برخی از شرکتهای زیر مجموعه بانکها که بهمرورزمان به شرکتهای بزرگ راه و ساختمان، تأسیسات و... تبدیل شدهاند، حاصل شاهکارهای دولت در اجبار بانکها به مشارکت در طرحهای عمرانی و صنعتی در سالهای گذشته است.

دولتها، بانکها را مجبور به مشارکتدرساخت اتوبانها، مجتمعهای تولیدی و... کرده و امروز خود از شاکیان بنگاهداری بانکها است.

۲- بنگاهداری بانکها ناشی از رد دیون دولت:

هر جا بحران و ضعفی میبینید حتما به دنبال اثری از دولت باشید. در سالهای گذشته به دفعات شاهد واگذاری سهام شرکتهای دولتی به سازمان تامین اجتماعی و بانک ها، بابت رد دیون و طلب بانکها از دولت بوده ایم. شرکتهای دولتی که بابت بدهیهای دولت به بانکها واگذار شده و برخی بانکها را به هلدینگی از سهام شرکتهای مختلف تبدیل کرده است.

۳- بنگاهداری بانکها ناشی از تملیک سهام شرکتهایی که توان و یا تمایلی برای بازپرداخت تسهیلات بانکها نداشتهاند؟

خوشبختانه نمونههای فراوانی از املاک و شرکتهایی تولیدی وجود دارد که به دلیل عدم پرداخت اقساط تسهیلات دریافتی از بانکها (خواسته یا ناخواسته – هماهنگ شده یا نشده)، به تملک بانکها درآمدهاند.

بهطوریکه امروز بزرگترین احتکارکنندههای املاک در ایران، بانکها هستند. بعضی از این شرکتها و املاک به لطف هماهنگیهای مدیران بانکها، کارشناسان رسمی دادگستری و مالکین محترم، در ارزشگذاریهای مشکوک به بانکها رسیده است و برخی دیگر ناشی از عدم اعتبارسنجی صحیح توسط بانکها و یا عدم ایفای تعهدات تسهیلات گیرندگان.

۴- بنگاهداریهای خودخواسته بانکها بهمنظور استفاده حداکثری از منافع سرمایههای جذب شده:

متأسفانه، عملکرد بانکهای آینده و پاسارگاد در این دسته طبقهبندی میشوند. به عبارتی هیچ فشاری از دولت به جناب انصاری بابت ساخت متروکهای به نام ایران مال وارد نشده است. از طرفی ایشان ریالی تسهیلات به اشخاص غیر و سایر مجموعهها، پرداخت نکرده است تا داراییهایشان نصیب بانک گردد.

جناب انصاری هر چه پول در بانک آینده جذب کرده، صرف هزینههای معلوم! و البته خرید مصالح و ساخت "ایران مال" کرده است.

داستان جناب قاسمی و بانک پاسارگاد نیز چندان متفاوت نیست. این دوستان هم بسیاری از سپردههای دریافتی از مردم را به جای پرداخت به صاحبان کسب و کار و تولید کنندگان واقعی، صرف سرمایه گذاری در صنایع معدنی، فولادی، پتروشیمی و اعطا تسهیلات به شرکتهای بازرگانی دوست و برادر کرده اند.

به عبارتی بدترین نوع بنگاه داری بانکها در ایران، روش بنگاه داری بانکهای آینده و پاسارگاد است. البته نام بردن از این بانکها نافی فساد و تخلفات گسترده سایر بانکها و ساخت و خرید املاک متعدد آنها نمیشود، اما این دو بانک را میتوان نمونههایی ملموس از موضوع بنگاه داری و جاه طلبی مدیران بانکی در ایران دانست.

کسی میداند سهامداران بانک پاسارگاد چه کسانی هستند؟

باور کنید، نبودن بانک مرکزی از بودنش، مفیدتر است

بیتردید تاکنون بارهاوبارها در خصوص لوپ سهامداری و تخلفات شکلگرفته در بانک پاسارگاد شنیدهاید. اگر بانک پاسارگاد یک شرکت کوچک سهامی خاص، با ترکیب سهامداری کنونی بود، مشکلی با این موضوع نداشتیم، اما شوربختانه و ناسلامتی بانک پاسارگاد یکی از بزرگترین بانکهای کشور و مثلاً زیر نظر بانک مرکزی است.

وقتی ساختار سهامداری این شرکت را با این لوپ شکلگرفته در آن میبینیم اولین سؤالی که به ذهن خطور میکند این است که دقیقاً نقش بانک مرکزی در این کشور چیست؟ آیا کسی در این مملکت قانون بانکها و قانون تجارت را میداند؟ اگر میداند چرا کاری نمیکند؟ ترجیح میدهند از مزایای بیشمار سکوتشان بهرهمند شوند و یا خودشان هم بهنوعی آلوده ساختار غلط نظام بانکی در ایران هستند؟

در مهار و تثبیت نرخ تورم که نقشی ندارد، در کنترل نرخ ارز هم که هنری ندارند. در بحث نظارت بر ساختار بانکها، تخلفات صورتگرفته، فساد موجود در آنها هم اثری از بانک مرکزی نمیبینیم، پس آیا شخصی وجود دارد که دقیقا به ما بفهماند که اصلا چرا باید بانک مرکزی در ایران وجود داشته باشد؟

از نظر نگارندگان یا افراد شاغل در بانک مرکزی، سواد لازم برای تصدی شغلهای کنونی را ندارند، یا شجاعت و قدرت لازم را برای مدیریت و نظارت بر عملکرد بانکها ندارند و یا هر دو. (که احتمال وجود هر دو عامل عدم سواد کافی و شجاعت لازم، نزدیکترین گزینه به واقعیت است)

بگذارید با توضیح مثالی از سبک سهامداری در بانک پاسارگاد شروع کنیم:

قانون سهامداری در بانک پاسارگاد بسیار ساده است:

" به زیرمجموعهها و افراد خاص وام (تسهیلات) میدهیم تا سهامدار بانک شوند " و یا " بخش عمده سرمایههای جذب شده از مردم را به سهامدارانمان، وام میدهیم."

به عبارتی نوع سهامداری در بانک پاسارگاد را میتوان به دو شکل تفسیر کرد:

۱- چند صد شرکت ثبت میکنیم، به آنها وامهای کلان چند هزار میلیاردتومانی از پولهای مردم میدهیم تا سهام بانک پاسارگاد و زیرمجموعههای اصلی این بانک (پارس آریان، بیمه پاسارگاد و...) را خریداری کنند.

۲- عدهای از دوستان بانکی با نام بانک پاسارگاد تأسیس میکنند و تصمیم میگیرند، بخش عمده پول مردم را بهعنوان وامهای بلندمدت (چند دهساله و به نوعی بیبازگشت!) به خودشان و شرکتهایشان تقدیم کنند. (کاری که جناب انصاری در بانک آینده انجام دادند و با پولهای مردم برای خود ایران مال را ساختند)

مکانیزم بسیار ساده و شفافی است البته برای ما و نه برای نوابغ شاغل در بانک مرکزی.

میدانم بسیاری از شما دوستان نیز نگران تبعات احتمالی، جنجالها و شکایات این بانک از رسانه بورسنیوز هستید، ما هم نگرانیم.

پس بیایید این موضوع را کاملاً شهودی و بر پایه صورتهای مالی بانک بررسی کنیم.

صدها هزار میلیارد تومان پول مردم در اختیار چه کسانی قرار میگیرد؟

لیست سهامداران بانک پاسارگاد را میتوان به دو دسته کلی تقسیم کرد:

۱- سهامدارانی حقیقی، پرنفوذ و بدهکار

۲- شرکتهای زیر مجموعه بانک پاسارگاد (که بهنوعی تحت مالکیت سهامداران حقیقی محسوب میگردند)

سهامداران حقیقی، پرنفوذ و بدهکار این بانک چه کسانی هستند:

۱- خاندان مدلل:

احتمالاً خیلی نیازی به معرفی خانواده مدلل ندارید. بعید میدانم کمتر کسی در ایران راجع به انحصار موجود در واردات دانههای روغنی، خوراک دام، کنجاله، شکر و... نشنیده باشد. شاید باورتان نشود؛ ولی خاندان مدلل و شرکتهای تحت مالکیت این خاندان، یکی از اصلیترین صاحبان و سهامداران بانک پاسارگاد محسوب میگردند.

قصد کنکاش در نحوه و حوزههای سرمایهگذاری این خانواده معظم و پر نفوذ را نداریم؛ اما همینقدر بس که در سالهای گذشته بهدفعات شاهد تشکیل پروندهها و مصاحبههای مختلف در خصوص استفاده از رانت، انحصار، بدهیهای کلان بانکی و... این خانواده بودهایم.

از جنجال استفاده از رانت ۶۵۰ میلیون یورویی در سال ۱۳۹۳، تا بدهیهای کلان سامان مدلل به بانک سرمایه و نطقهای جنجالی و همیشگی نمایندگان مجلس در خصوص انحصار مطلق در واردات دانههای روغنی، ذرت، غذای دام و ...

احتمالاً بسیاری از شما تا کنون بارهاوبارها مشکلات ناشی از موضوع انحصار واردات نهادههای دامی، دانههای روغنی و بازار شکر را با افزایش قیمت مایحتاج اولیه زندگیتان (شکر، مرغ، گوشت)، چشیده باشد.

به تیترها و لینکهای زیر نگاهی بیندازید تا بیشتر متوجه نفوذ این خانواده در اقتصاد و زندگی روزمره تکتک تان شوید.

(ازآنجاکه ما تخصصی در اقتصاد، سیاست و حقوق نداریم این تیترها از سایتهای خبری داخلی انتخاب شدهاند تا ما نیز از جهتگیریهای غیرمنصفانه مبرا باشیم)

دیدن این فیلم را از دست ندهید.

آیا خانواده مدلل اصلیترین و بزرگترین سهامدار بانک پاسارگاد است؟

حداقل ۱۱ درصد، سهم مستقیم خانواده مدلل در بانک پاسارگاد (بزرگترین سهامدار)

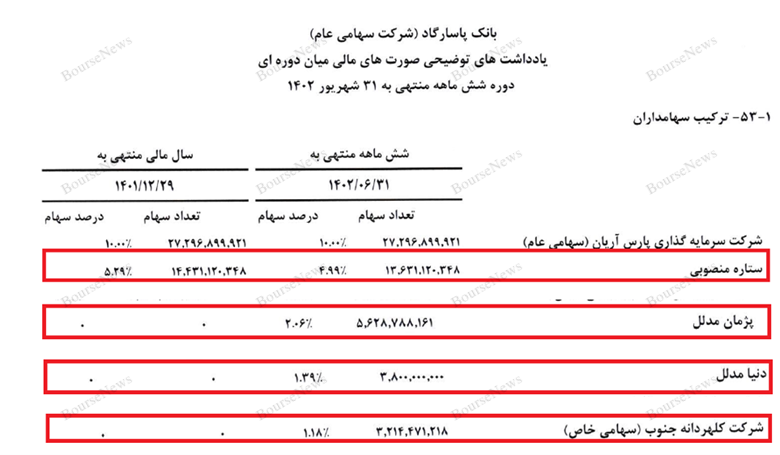

همانگونه که اشاره شد، سهامداران بانک پاسارگاد و سرمایهگذاری پارس آریان، شرکتهای ریز و درشتی هستند که یافتن ارتباطاتشان چندان کار آسانی نیست. بااینوجود، از خانواده مدلل میتوان بهعنوان اصلیترین و بزرگترین سهامدار بانک پاسارگاد نام برد.

به لیست سهامداران بانک پاسارگاد در صورتهای مالی ۶ماهه حسابرسی شده شرکت نگاهی بیندازید:

ممکن است برایتان سؤال پیش بیاید که "سرکار خانم ستاره منصوبی" چه ارتباطی با خانواده مدلل دارد؟ البته شاید هم ارتباطی ندارند!

سرکار خانم ستاره منصوبی: سهامدار عمده بانک پاسارگاد، پارس آرین و...

احتمالاً در اقتصاد ایران نام مردان ثروتمند بسیاری را شنیدهاید. جناب عسگراولادی، حاجآقا علاءالدین، جناب هدایتی، حاج آقا دیانی، مدللها، بابک زنجانی (سلامتی تمامی زندانیهای تازه از بند رها شده) و... تنها بخشی از نامهایی است که شما از ثروتمندان ساکن در ایران شنیدهاید.

اما بهتازگی روی حضور زنان در لیست ثروتمندان ایران نیز میتوان حساب ویژهای کرد. یکی از این زنان خوششانس که البته کمتر از او شنیدهاید سرکار خانم ستاره منصوبی است.

ایشان نه تنها مالک ۵ درصد از سهام بانک پاسارگاد میباشند بلکه ۵ درصد از سهام شرکت وزین پارس آریان را نیز در اختیار دارند.

همچنین نمیتوان بهسادگی از معاملات جالب در نماد شرکتهای قندی نیز بهسادگی گذشت. شاید هم معاملات سرکار خانم منصوبی در راستای تعصب و عرقی است که خانواده مدلل به قند و شکر دارند.

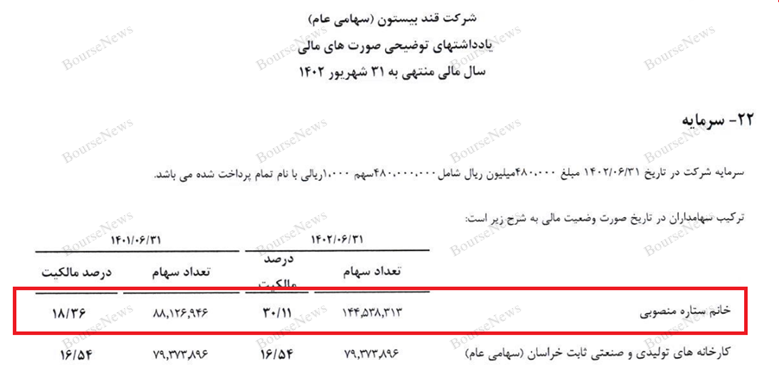

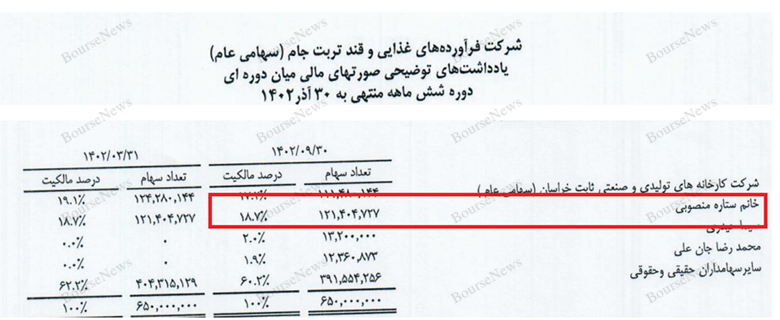

۳۰ درصد سهم قند بیستون:

۲۰ درصد سهم قند تربت جام:

شاید باورتان نشود؛ اما برخلاف آنکه انتظار دارید با جستجوی نام سرکار خانم ستاره منصوبی در اینترنت، چندین و چند مقاله علمی، مصاحبه در روزنامهها و مجلات کارآفرینی و... مشاهده کنید، تنها موردی که میتوان از معرفی ایشان یافت، جنجالهای سال ۱۳۹۳، در خصوص استفاده از ۶۵۰ میلیون یورویی یک شرکت وارد کننده دانه و نهادههای دامی است.

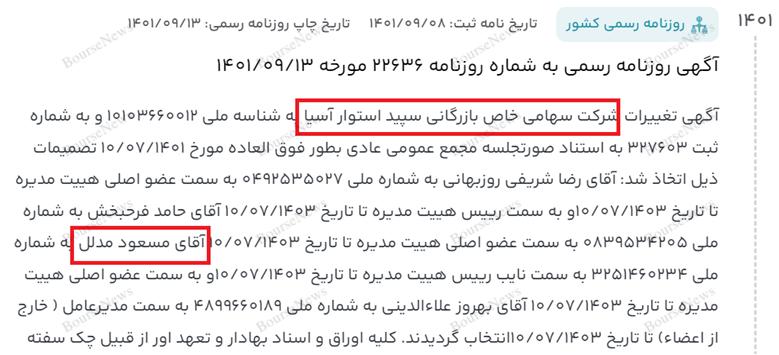

شرکتی با نام "سپید استوار آسیا" که در سال ۱۳۹۳، با افشاگری احمد توکلی (نماینده مجلس)، جنجالهای زیادی را در ابتدای حضور جناب روحانی و کابینه فساد ستیزشان (!) به پا کرد.

ازآنجاکه ما نه از سیاست و اقتصاد سر درمیآوریم و نه دوست داریم سر در بیاوریم، خودتان زحمت بکشید و مقالات مربوط به آن زمان را مطالعه نمایید. مقالاتی که در آن از بانک مرکزی، وزارت جهاد کشاورزی، وزارت صنعت گرفته تا برخی نمایندگان مجلس و بانک پاسارگاد، همهوهمه ناچار شدند به سؤالاتی پاسخ دهند.

و، اما شرکت سپید استوار آسیا و سرکار خانم ستاره منصوبی و خانواده مدلل:

اگر حوصله داشتید و ماجراهای آن روزها را مطالعه کرده باشید، میدانید که شرکت مطرح در این ماجرا، شرکت سپید استوار آسیا با عاملیت بانک پاسارگاد است.

شاید برای ما که سالیان سال با کدهای بورسی پدر، مادر، خواهر، همسر، پسرخاله، داماد همسایه، عروس آقا جمشید ماستبند محل، معامله کردهایم، چندان دشوار نیست که تصور کنیم سرکار خانم منصوبی و شرکت تحت مدیریت ایشان وابسته به اشخاص پر نفوذ تری باشد. پس به سراغ روزنامههای رسمی منتشره از این شرکت رفتیم.

بنابراین، و همانگونه که از مشخصات این شرکت مشخص است، چندان سخت نیست که سهم ۵ درصدی سرکار خانم ستاره منصوبی در بانک پاسارگاد و سرمایه گذاری پارس آریان را متعلق و یا وابسته به خانواده مدلل بدانیم.

سهم غیرمستقیم این خانواده از بانک پاسارگاد و سرمایهگذاریهایش بیشتر است

با توجه به مدل تو در توی سهامداری بانک پاسارگاد، سرمایهگذاری پارس آریان، بیمه پاسارگاد و مالکیت بانک در شرکتهای متعلق به سهامدارانش، میتوان تصور کرد که خانواده مشهور مدلل، سهم بیشتری از بانک پاسارگاد و سرمایهگذاریهایش دارد.

آیا خانواده دوستداشتنی مدلل، تنها سهامداران خوشبخت بانک پاسارگاد است و یا میتوان از خانواده... هم نام برد؟

ادامه این گزارش را در هفته بعد از دست ندهید ...

سخن آخر:

باور کنید ما هم دوست نداریم، چنین گزارشاتی به ۳ یا ۴ گزارش تقسیم شود، اما از آنجا که نمیتوان در مقابل امپراتوریهای نظام بانکی بدون سند و مدرک سخن گفت، به ناچار برخی بخشها را به شکلی مبسوط شرح دادیم.

آنچه از گزارش فوق مشاهده میشود احتمالاً و شاید قطعاً، یکی از اصلیترین ذینفعان بانک پاسارگاد و سرمایه سپردهگذاران محترم این بانک، خانواده مدلل، بزرگترین واردکننده نهادهای دامی، دانههای روغنی، قند و شکر و... است.

پس نگران نباشید، بخشی از سپردههای شما عزیزان در این حوزه استفاده شده و اگر اعتراضی به نوسانات مداوم نهادهای دامی، روغن، گوشت قرمز، گوشت مرغ و البته قند و شکر دارید، یادتان باشد که همه ما در این وضع مقصریم.

خودمان سلطانها و امپراتوریها را میسازیم.

.بورسنیوز، رسانه تخصصی بازارسرمایه در راستای شفافیت هرچه بیشتر و روشنشدن مسیر سرمایهگذاری سهامداران، آمادگی درج پاسخ افراد و نهادهای ذکر شده در مطلب را دارد